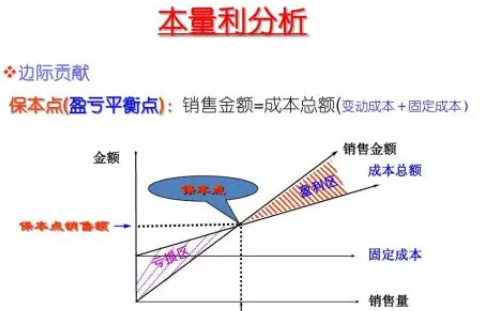

盈亏平衡点的计算公式为余行:固定费用/价格-可变费用=盈亏平衡点(产量)

在这个公式中,固定费用是公司的总固定成本,基本上这就等于公司的总开销。可变费用则不同,它实际上是每蔽磨卖出一个货品需要付出的成本。

以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。盈亏平衡点可以用销售量来表示,即盈亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。

盈亏平衡点

分析利用成本的固定性质和可变性质来确定获利所必需的产量范围。如果能够将全部成本划分为两类:一类宏毁斗随产量而变化,另一类不随产量而变化,就可以计算出给定产量的单位平均总成本。半可变成本能够分解为固定成本和可变成本。但是,对不同的产量平均固定成本时,单位成本的固定成本是不相同的,因而这种单位产品平均成本的概念,只对个所计算的产量值是正确的。

以上内容参考:百度百科-盈亏平衡点