债券久期是债券投资的专业术语,反映的是债券价格相对市场利率正常的波动敏感程度,也就是债券歼坦持有到期时间。久期越长,债券对利率敏感度越高,其对应风险也越大。

债券久期计算公式有三种,分别是:

公式一:

D表示久期;B是债券当前市场价格;PV(Ct)是债券未来第t期可现金流现值;T是到期时间。

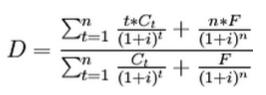

公式二:

D是久期;t是时间;Ct是第t期的现金流;F是面值或者到期日价值;n是到期期限;i是当前市场利率。

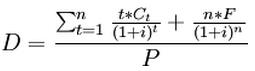

公式三:

P是市场价格。

(1)债券期限。

较长期限的债券价格变动幅度大于较短期限债券价格的变动幅度。

(2)息票收入及其再投资收益率。

息票额较多的债券价格变动幅度低于息票额较低的债券价格变动幅度。也就是说,债券价格的易变性与债券期限长短成正比,与息票额高低成反比。

扩展资料:

债券是政府、企业、银行等债务人为筹集资金,按照法定程序发行并向债权人承诺于指定日期还本付息的有价证券。

债券(Bonds / debenture)是一种金融契约,是政府、金融机构、工商企业等直接向社会借债筹借资金时,向投资者发行,同时承诺按一定利率支付利息并按约定条件偿还本金的债权债务凭证。债券的本质是债的证明书,具有法律效力。债券购买氏漏桐者或投资者与发行者之间是一种债权债务关系,债券发行人即债务人,投资者(债券购买者)即债权人 。

债券是一种有价证券。由于债券的利息通常是事先确定的,所以债券是固定利息证券(定息证券)的一种。在金融市场发达的国家和地区,债券可以上市流通。在中国,比较典型的政府债券是国库搜胡券。

参考资料:百度百科-债券久期