转销的应收账款即坏账转销处理。坏账是企业无法收回的应收账款,由于发生坏账而遭受的损失称为坏账损失。这些损失在损益表中通常列为资产减值损失,计入当期损益,直接影响企业所得税额。坏账转销筹划的思路主要是如何掌握坏账损失的处理方法。

根据税法对处理坏账损失的规定《企业所得税税前扣除办法》,对坏账损失的处理方法、坏账准备金提取比例和坏账的认定条件等进行了规定:

1、坏账处理方法包括直接转销法和备抵转销法两种。直接转销法是指纳税人发生的坏账损失,原则上按实际发生额乱渗侍据实扣除;备抵转销法是指纳税人经税务机喊拦关批准,先提取坏账准备金,在发生坏账损失时冲减坏账。

2、税法对坏账准备金提取比例有明确规定,坏账准备金提取比例一律不得超过年末应收账款余额的5%。

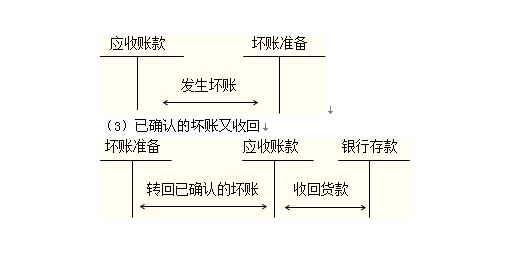

3、备抵转销法是采用一定的方法按期估计坏账损失,计入哗吵当期费用,同时建立坏账准备,待坏账实际发生时,冲销已提的坏账准备和相应的应收款项。采用这种方法,坏账损失计入同一期间的损益,体现了配比原则的要求,避免了企业明盈实亏,在报表上列示应收款项净额,使报表使用者能了解企业应收款项的可变现金额。

参考资料:百度百科 坏账转销