举例说明30岁的张华买了一份终身寿险,缴费30年,每年需交保费5000元。事实上,20岁的张华发生死亡的概率非常小,一年所需保费是1000元。

但是年老之后,70岁的张华死亡概率非常高,一年需要保费1万元。长期险就采用均衡费率,将张华保障一生所需的保费15万元,平均稿码分摊到30年,每年都交5000元。这些剩余的保费不断滚存生息,再扣除保险公司的成本,就形成了现金价值。

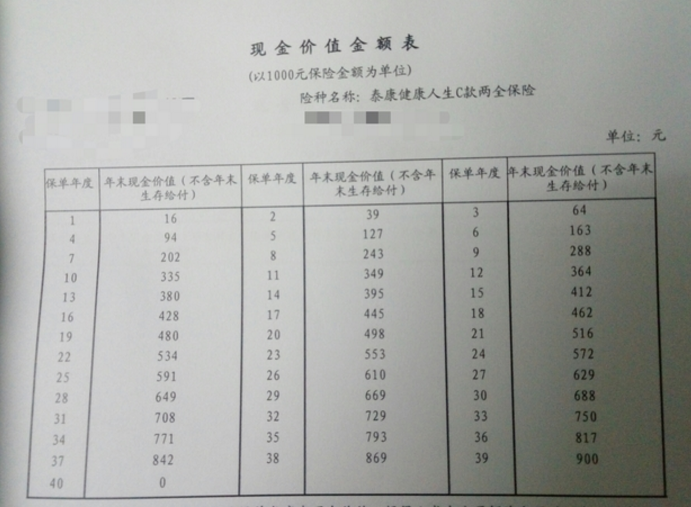

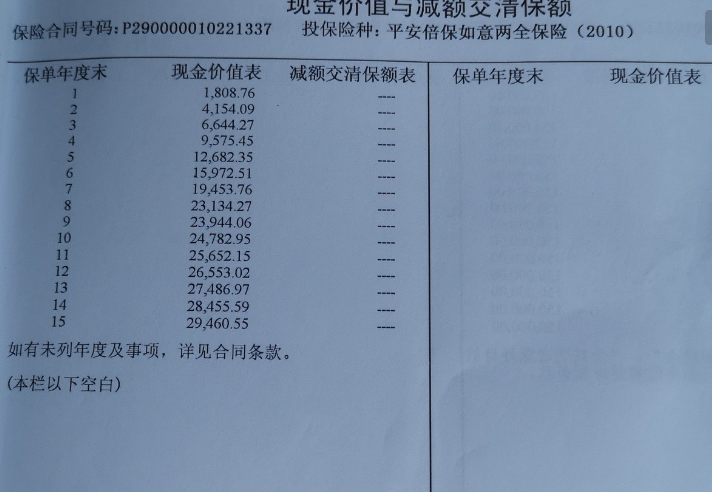

保险在发生退保时会按照现金价值表来退还保费,现金价值表通常有两个重要重要的属性,第一个为保单年度完结,第二个为保证可得金额。比如在第5年退保,那么根据年限找到保证可得金额,这庆掘就是终结保单可以获得的保费。通常来说,只要是发生退保,按照现金价值表来退钱损失是非常誉敬核大的。

53岁至55岁3年共交保费9万元人民币,约定65周岁领回本金。在53-65周岁之间,第一年给付保费的20%也就是6000元,后续每年给付保额3558的20%也就是711.6元。所有返还的本金如果领取,那就在65周岁时,共计领取103827.6元,此时现金价值为2631元(也就时退保金)。总体来算12年共盈利不到2万块。年化IRR小于1.5%。