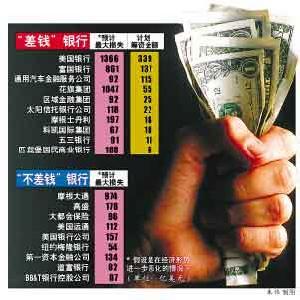

银行压力测试是一种以定量分析为主的风险分析方法,银行压力测试通常包括银行的信用风险、市场风险、流动性风险和操作风险等方面内容。压力测试中,商业银行应考虑不同风险之间的相互作用和共同影响。欧盟国家将要求国内最大型银行接受所谓的“压力测试”,来评估这些银行的资产负债表是否隐藏更多一旦曝光将是外界不乐见的问题。压力测试是美国财长盖特纳在二周前提出的“金融稳定计划”其中一项重点,当其时分析员预期,这项测试将为银行是否国有化留下开放式答案。

想要了解更多“银行压力测试”的信息,请点击:银行压力测试百科

银行压力测试是一种以定量分析为主的风险分析方法,银行压力测试通常包括银行的信用风险、市场风险、流动性风险和操作风险等方面内容。压力测试中,商业银行应考虑不同风险之间的相互作用和共同影响。欧盟国家将要求国内最大型银行接受所谓的“压力测试”,来评估这些银行的资产负债表是否隐藏更多一旦曝光将是外界不乐见的问题。压力测试是美国财长盖特纳在二周前提出的“金融稳定计划”其中一项重点,当其时分析员预期,这项测试将为银行是否国有化留下开放式答案。

想要了解更多“银行压力测试”的信息,请点击:银行压力测试百科