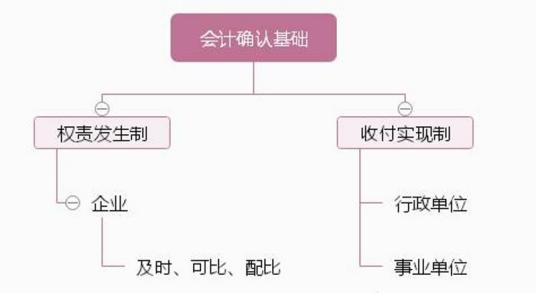

权责发生制会计是指政府会计体系不是以现金收付作为会计确认的标准。而是以交易和事项是否实际发生为确认基础。在权责制基础下。未来的经济利益(资产)和未来经济利益的付出(负债)与款项是否实际收付无关。而只有当产品或服务实际发生时才真正确认为收入和费用。权责发生制会计模式需要通过配比和实现原则的应用。采用摊销和递延等方法来评价成果和成本之间的因果关系。“收入在特定期间根据实现原则被确认。然后与结账期相关的支出相配比并反映了成本和收入的因果关系。”

想要了解更多“权责发生制会计”的信息,请点击:权责发生制会计百科